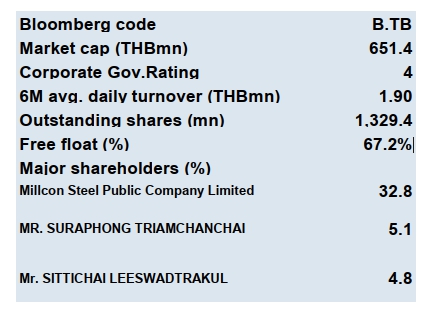

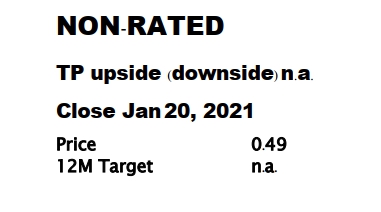

BEGISTICS (B)

หุ้นชื่อ B แต่กำไรอาจารย์ให้ A ในปี 2564

หมายเหตุ : B อยู่ใน coverage ของเรา นักลงทุน ควรศึกษาข้อมูลก่อนการลงทุนมากกว่าปกติและเหมาะสำหรับ ผู้ความเสี่ยงได้เท่านั้น

General Overview

บริษัท บี จิสติกส์ จ ำกัด (มหาชน) (B) ดำเนินธุรกิจให้บริการด้านโลจิสติกส์แบบครบวงจร โดยธุรกิจหลักประกอบด้วย

1) ธุรกิจท่าเรือและสถานีบรรจุและคัดแยกสินค้ากล่อง

2) การบริหารจัดการขนส่งทางเรือ ทางอากาศ และ ขนส่งข้ามพรมแดน (Cross-border)

3) บริการขนส่งทางบก (ภายในประเทศ) และบริการให้เช่ารถเครน

4) นายหน้าพิธีศุลกากรและที่ปรึกษาทางด้านโลจิสติกส์

5) บริการรับเหมาด้านโลจิสติกส์ (การจัดการคลังสินค้และบริการโลจิสติกส์ Ecommerce)

6) ลงทุนในบริษัทที่ท ำธุรกิจที่มีศักยภำพ เช่น โรงไฟฟ้า และธุรกิจการเงิน เป็นต้น

Event

►เรามีโอกาสได้เข้าร่วมประชุมกับผู้บริหารและมีมุมมองเป็นบวก

►บริษัทมีการปรับโครงสร้างผู้บริหารใหม่ในช่วงปลายปี 2563 ที่ผ่านมา โดยแผนการ

ดำเนินงานในปี 2564 เน้นกลยุทธ์บริหารจัดการต้นทุนในธุรกิจโลจิสติกส์และด้านการขนส่ง

ทำงบก ขณะที่มีแผนเข้าลงทุนในธุรกิจบนห่วงโซ่อุปทานในอุตสาหกรรมโลจิสติกส์ เพื่อขยาย

ฐานกำไรและส่งเสริมการดำเนินงานของธุรกิจหลักให้มีประสิทธิภาพมากยิ่งขึ้น

►บริษัทคาดรายได้จากธุรกิจขนส่งทางบกและโลจิสติกส์ในปี 2564 เติบขึ้นราว 20% YoY จาก

1) Mega Project ของภาครัฐเริ่มเข้าสู่ช่วงการก่อสร้างซึ่งเป็นกลุ่มลูกค้าหลักของบริษัท หนุน

รายได้การขนส่งวัสดุก่อสร้าง และ 2) Trend การซื้อของผ่าน E-Commerce ที่เพิ่มมากขึ้น

เป็นบวกต่อปริมาณการกำไรขนส่งของบริษัทเนื่องจากมีลูกค้าหลักคือ Lazada และอยู่

ระหว่างเจรจาลูกค้าเพิ่มเติม เช่น Shopee และ TV Direct (TVD) เป็นต้น

►รายได้จากธุรกิจท่าเรือมีแนวโน้มการฟื้นตัวที่โดดเด่นจากอุปสงค์การนำเข้าและส่งออกที่

เพิ่มขึ้น (Supply restocking) สะท้อนจากยอดจองใช้ท่าเรือและ Occupancy rate ของ

คลังสินค้าที่แตะระดับ 100% ในช่วงเดือน พ.ย.-ธ.ค. 2563 ที่ผ่านมา

What’s New?

► บริษัทประกาศ COD โรงไฟฟ้าพลังงานแสงอาทิตย์ในประเทศเวียดนามจำนวน 1 แห่ง (B ถือ

หุ้น 40%) กำลังการผลิตรวม 29.00 เมกะวัตต์ในวันที่ 29 ธ.ค. 2563 ที่ผ่านมา คาดส่งผลบวก

ต่อส่วนแบ่งกำไรจากธุรกิจร่วมค้าราว 12-15 ลบ./ปี

► บริษัทแจ้งมติที่ประชุมคณะกรรมกำบริษัทในวันที่ 23 ธ.ค. 2563 อนุมัติให้บริษัทร่วมลงทุน

ในบริษัทร่วมจัดตั้งใหม่กับบริษัท NRF ในสัดส่วนร้อยละ 40 (คิดเป็นมูลค่าเงินลงทุน 20 ลบ.)

เพื่อลงทุนในธุรกิจด้านขนส่งสินค้าแบบควบคุมอุณหภูมิ (Cold Chain Logistics), ศูนย์

กระจายสินค้าแบบควบคุมอุณหภูมิ (Cold Chain Warehouse), การนำสินค้าออกจาก

คลังสินค้า (Cold Storage) รวมถึงการทำ Online Platform (AI) ทำให้เราคาดบริษัทมี

Upside Risk จากโอกาสในการขนส่งวัคซีน COVID-19 ได้เช่นกันกับบริษัทโลจิสติกส์รายอื่น

ซึ่งคาดเห็นความชัดเจนมากขึ้นในช่วงต้น 2Q64

Our Take

► เรามีมุมมองเป็นบวก ต่อกลุ่ม Logistics ในปี 2564 จาก Earnings Momentum

ที่คาดฟื้นตัวอย่างมีนัยสำคัญจากวัฏจักรธุรกิจที่เข้าสู่ช่วง Supply restocking และแนวโน้มการ

เติบโตที่ก้าวกระโดดของธุรกิจ E-commerce

► เราประเมินเบื้องต้นว่ากำไรลดต้นทุนในธุรกิจ Transport และ Logistics และอัตราการใช้

กำลังกำไรผลิตที่เพิ่มากขึ้น จะส่งผลให้อัตรากำไรขั้นต้นเพิ่มขึ้นเป็นมากกว่า 20% ในปี

2564 เทียบกับ 9M63 ที่ 10%

► เราคาดรายได้ทั้งปี 2564 ที่ราว 400-500 ลบ. รวมกับส่วนแบ่งกำไรจากบริษัทร่วม คาด

ส่งผลให้ NPM ปรับตัวสูงขึ้นเป็นราว 15-20% (เทียบกับติดลบ 12% ในช่วง 9M63) คิดเป็น

กำสุทธิในปี 2564 ในช่วง 60-100 ลบ. คิดเป็น EPS ที่ 0.035-0.059 บาท/หุ้น (Fully

Diluted) จากคาดว่าจะขาดทุน 40-45 ลบ. ในปี 2563 ราคาปัจจุบันคิดเป็นเพียง

PER2564 ที่ต่ำเพียง 10.4x (เทียบค่ากลางที่ 80 ลบ.) ต่ำกว่าผู้ประกอบการในกลุ่มเช่น

WICE (PER2564 ที่ 21.7x) และ III (PER2564 ที่ 27.2x) อย่างมีนัยสำคัญ

► ณ สิ้น 3Q63 บริษัทไม่มีเงินกู้ยืมระยะยาวกับสถาบันการเงิน (อัตราวน D/E ratio 3Q63 อยู่

ที่เพียง 0.5x) แต่มีขาดทุนสะสมอยู่ราว 157 ลบ. คาดว่าจะล้างขาดทุนสะสมและกลับมา

จ่ายเงินปันผลได้ในปี 2565 เป็นต้นไป

► เราประเมินมูลค่าเหมาะสมเบื้องต้นที่ 0.71 – 1.76 บาท/หุ้น (PER 20-30x) มีค่ากลาง

ที่ 1.18 บาท/หุ้น